一、什么是融资排放?

融资排放是指被投资方或对手方的温室气体排放总量中归属于企业向被投资方或对手方提供的贷款和投资的部分,通常也就是指金融机构或投资者通过贷款和投资提供融资产生的绝对温室气体排放。这些排放构成范围三的类别15“投资”的一部分。比如:银行向钢铁企业发放贷款,钢铁企业的温室气体排放的一部分就要纳入该银行范围三的温室气体排放。

二、谁需要披露融资排放?

参与一项或多项与资产管理、商业银行和保险相关的融资活动的企业,应披露与这些活动相关的融资排放的信息,作为其范围三温室气体排放披露的一部分。这些企业主要包括商业银行、投资银行、资产管理公司和保险公司等金融机构。

三、金融机构为什么要披露融资排放?

金融机构面临与融资活动相关的温室气体排放相关的风险和机遇。温室气体排放量较高的交易对手、借款人或被投资方可能容易受到与技术变革、供求变化和政策变化相关的风险的影响,而这些风险反过来又可能影响为这些企业提供融资服务的金融机构。这些风险和机遇可能以信用风险、市场风险、声誉风险以及其他融资和运营风险的形式出现。例如,受日益严格的碳税、燃料效率法规或其他政策影响的融资客户可能面临信用风险,为化石燃料项目融资可能会产生声誉风险等等。

对于金融机构来说,来源于范围三的温室气体排放远远大于其自身范围一和范围二的排放,而范围三中的融资排放又是其中的重中之重。在范围三的15个类别中,IFRS S2将“投资”类别纳入到准则的具体要求1,也足可见其重要性。因此,融资排放相关披露有助于可持续信息使用者更为全面地了解金融机构所面临的风险和机遇。同时,金融机构也可以通过计量其融资排放来监控和管理气候相关的风险,并调整其融资活动的方式。

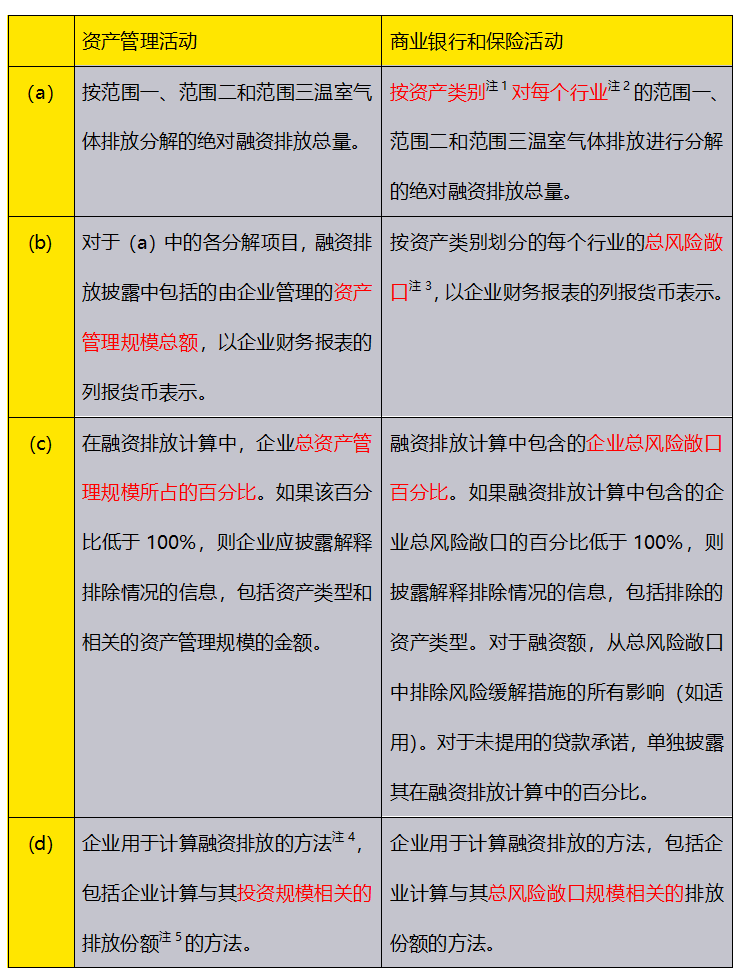

四、融资排放有哪些披露要求?

IFRS S2的应用指南规定从事与资产管理、商业银行和保险业相关金融活动的企业必须披露融资排放的额外信息和具体信息。

注1:资产类别分为贷款、项目融资、债券、股权投资和未提用的贷款承诺。如果企业计算并披露其他资产类别的融资排放,需要披露其理由。

注2:行业按照《全球行业分类标准》(GICS)进行分类。

注3:对于融资额,总风险敞口应按照融资账面价值(扣除坏账准备之前,如适用)计算;对于未提用的贷款承诺,企业应将承诺的全额与贷款承诺的已提用部分分开披露。

注4:IFRS S2允许企业使用不同的核算方法计算融资排放,比如碳核算金融联盟(PCAF)的碳核算标准。

注5:融资组合产生的温室气体排放应该根据合理的比例被分配给报告的金融机构。例如:针对公开交易的股权,计算该比例的一种可能合理的方法是,分子为持有的某被投资方股权的市值,分母为某被投资方的企业价值。

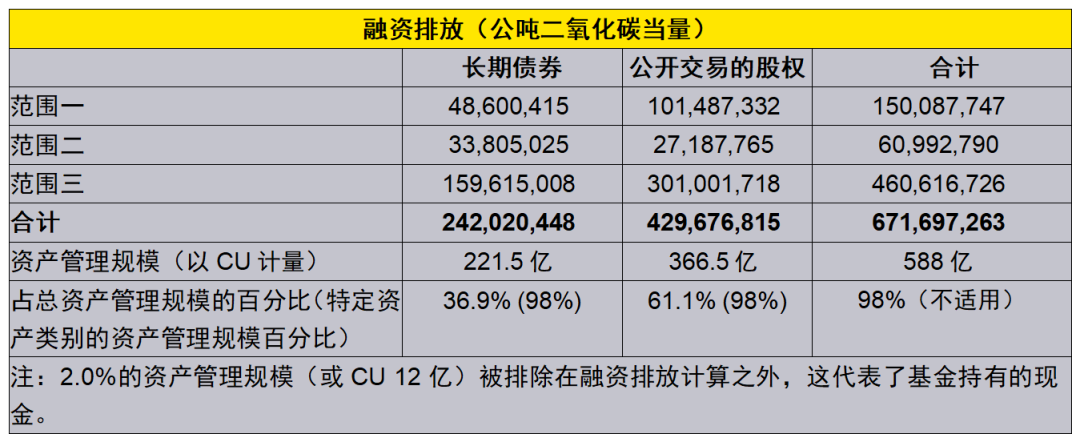

五、披露举例

某一资产管理公司管理八个长期债券和股权投资组合,共计CU 600亿。长期债券投资组合平均持有期为7年,而公开交易的股权投资组合平均持有期为9个月。

注:上述案例来源于IFRS S2随附指引中的示例5

企业在对资产进行分解披露时,尽管IFRS S2并未明确要求企业根据哪一种方式对融资排放进行分解,但企业应考虑IFRS S1中关于汇总和分解的一般要求,即如果汇总信息会掩盖重要的信息,则企业不应汇总信息;若信息项目具有共同特征,应汇总信息;若不具有共同特征,则不应汇总。

绿碳神州云·数字化平台,运用领先的互联网、物联网、人工智能和大数据技术,实现设备的智能化运维。其全面的解决方案和专业的技术支持,助力企业实现能源效率的提升。通过智能化运维、精细化能耗管理和数字化碳排管理,平台帮助企业降低能源消耗、优化能源利用和推进绿色发展,实现碳管理的数字化转型。

绿碳神州云·数字化平台打通了绿电交易、绿证交易、碳交易平台和国家电网平台,实现碳排管理的数字化。通过实时监测和跟踪企业的碳排放情况,平台能够帮助企业制定碳排减排目标,并提供碳排管理方案。通过优化能源结构、提升能源技术水平和推广低碳生产方式,企业能够实现绿色化发展,为可持续发展做出贡献。

本文来源:维度系列(若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本站运营者联系,我们将及时更正或删除,谢谢。)